Con la recesión económica de la primera parte del año, los ingresos provinciales crecen por debajo de la inflación, pero también sus erogaciones. Así lo releva un informe de la Fundación Mediterránea a cargo de Marcelo Capello y Lucía Iglesias. Las mayores caídas se observaron en Tierra del Fuego, Catamarca y Córdoba, con reducciones reales en torno al 12%.

Río Grande.- Sólo tres provincias registraron un déficit corriente en el ejercicio 2018 como lo fueron Santa Cruz, Jujuy y La Rioja, con un desequilibrio del 0,3%, 0,7% y 2,7% del gasto total, respectivamente.

En el resto de las provincias este indicador se ubicó en terreno positivo, entre 1,6% en Buenos Aires y 39,2% en San Luís. A nivel regional, se destaca el superávit corriente observado en la región de Cuyo (18%).

En el año 2015, en cambio, siete provincias exhibían déficit corriente, con un máximo en el caso de Santa Cruz (19%) y las regiones Patagónica y Pampeana se mostraban como deficitarias en su conjunto.

El total de ingresos provinciales (propios y transferencias) creció por debajo de la inflación en el primer trimestre del año, salvo en Neuquén, siendo que las mayores caídas se observaron en Tierra del Fuego, Catamarca y Córdoba, con reducciones reales en torno al 12%.

La situación podría mejorar en el segundo semestre, con la recuperación de la actividad económica y una menor tasa de inflación.

Las provincias finalizaron el primer trimestre de 2019 con un superávit corriente de magnitud menor que el observado en el año 2018, y la mayoría de ellas logró mantener el superávit financiero, aunque generalmente en un nivel inferior que un año atrás. Si bien se nota un deterioro respecto a 2018, no se ve tan mal para un año recesivo y con elecciones de gobernador.

Lo anterior a pesar de una importante suba del gasto de capital en varias provincias: 314% en Santa Cruz (desde niveles iniciales bajos), 66% en Río Negro, 60% en Córdoba y Mendoza, 55% en Neuquén, 45% en San Juan, 40% en Jujuy y Tierra del Fuego, entre las mayores variaciones. En cambio, Chaco, La Rioja y Salta mostraron las menores subas en sus erogaciones de capital el año pasado.

Entre las causas, se destaca el hecho que desde 2015 se ha observado una mejoría en la distribución de recursos tributarios nacionales a provincias: la participación de las transferencias automáticas a provincias en el total de recursos tributarios nacionales mostró un pico de 31,8% en el año 2018, cuando en 2008 había descendido hasta 24,6%. De esta manera, las provincias recuperaron una participación similar a la que se observaba en el año 2000.

Lo anterior se explica por la recuperación progresiva para provincias del 15% de masa bruta coparticipable que desde 1992 se dirigía a ANSES y por los cambios realizados en 2018 en el impuesto a las Ganancias, con la compensación a la provincia de Buenos Aires por la eliminación del Fondo del Conurbano, entre otras medidas vigentes desde ese año.

Tras los cambios, Buenos Aires mejoró su participación en la distribución secundaria a un 20% en 2018, cuando en 2015 había llegado a participar con 18,7%, a pesar que su coeficiente actual en la Ley de Coparticipación resulta de 22%, y resultaba del 28% en la Ley que rigió entre 1973 y 1983. Su participación en la población es del 38,6%.

La macro de 2018 y 2019 y sus efectos en las finanzas provinciales

Desde 2018, y especialmente en 2019, las condiciones de la macroeconomía están generando consecuencias en las finanzas provinciales. La caída en el nivel de actividad afectó el ritmo de los recursos propios provinciales, y los que reciben por transferencias desde la Nación. Se agrega el hecho que por el acuerdo Consenso Federal, existe un cronograma de reducción de impuestos, especialmente en Ingresos Brutos, que lógicamente erosiona los ingresos provinciales, al menos en las provincias que cumplen con la baja de alícuotas de sus impuestos.

Con el cierre de los mercados de deuda, se resiente la evolución de la obra pública y pesan más los vencimientos de los servicios de deuda. Por su parte, un tipo de cambio más alto también aumenta el peso de los servicios de la deuda, aunque ayudó también a licuar la participación salarial, especialmente en 2018. En el caso de las provincias que cobran regalías, se vieron beneficiadas por un mayor tipo de cambio, especialmente las patagónicas.

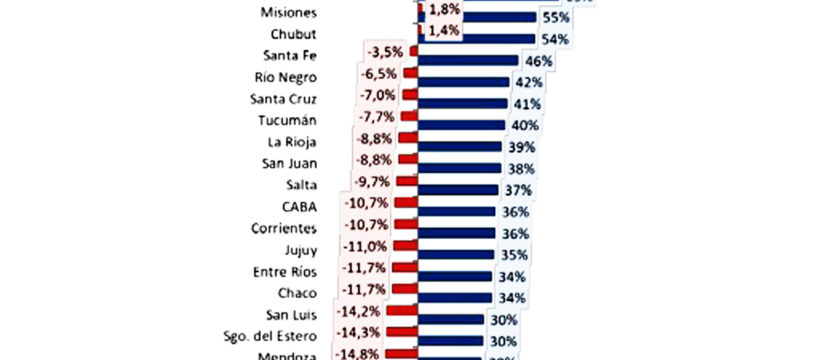

En el primer trimestre de 2019, se observa un deterioro de los ingresos provinciales propios: sólo cuatro provincias registraron subas reales con respecto al primer trimestre del año 2018, mientras que el resto evidenció caídas entre un 3,5% (Santa Fe) y un 18,8% (Córdoba). Esto es resultado, en parte, de dos factores: la recesión económica que atraviesa el país y la reducción de impuestos pautada en el Consenso Fiscal (el que sólo algunas cumplen).

Las transferencias automáticas, una de las principales fuentes de ingresos provinciales, también registraron reducciones reales en los primeros seis meses del corriente año. Sólo en el mes de mayo éstas aumentaron un 3,3% por encima de la inflación, pero al mes siguiente cayeron un 8%.

En cuanto a las erogaciones, el gasto total subió más que los ingresos en la primera parte del año, pero también caen en términos reales en la mayoría de las provincias, desde una variación real positiva del 9% en San Juan, a una caída del 20% en San Luis.

En suma, las provincias finalizaron el primer trimestre de 2019 con un superávit corriente de magnitud menor que el observado en el año 2018, y la mayoría de ellas logró mantener el superávit financiero, aunque generalmente en un nivel inferior que un año atrás. Si bien se nota un deterioro respecto a 2018, no se ve tan mal para un año recesivo y con elecciones de gobernador.

Con respecto a los servicios de deuda en las provincias más pobladas, tanto en 2019 como en 2020 la provincia de Buenos Aires es la que enfrenta un mayor peso de obligaciones de deuda (intereses y amortizaciones), si lo consideramos como proporción de sus ingresos corrientes de 2018: 13,8% en 2019 y 16,9% en 2020. Mendoza también enfrenta obligaciones de dos dígitos: 10,3% en 2019 y 11,1% en 2020.